万亿美元的迁移:稳定币时代的 Tari

1. 1 万亿美元的迁移

2025 年 10 月,渣打银行在一份全球研究报告中指出:

到 2028 年,可能有超过 1 万亿美元的资金,从新兴市场银行体系流出,转向稳定币世界。

报告认为,随着支付网络和核心银行业务逐渐向非银行领域迁移,全球对美元挂钩稳定币的采用速度正在加快。

尤其在通胀高企、本币贬值的新兴市场,人们正通过稳定币获得“实质上的美元账户”。

渣打预测:用于储蓄的新兴市场稳定币规模,可能从 1,730 亿美元 增长至 1.22 万亿美元,

这意味着——未来三年内约 1 万亿美元的资金将离开银行系统,进入去中心化的美元网络。

这不仅是一项金融预测,更是全球信任体系的一次结构性重构。

当存款离开银行,货币化作可自由流转的数字资产,金融主权的边界正在被重新定义。

2. 稳定币浪潮的实质:美元的数字殖民

稳定币的崛起,看似是加密行业的创新,实则是一场货币版图的重绘。

它让世界上任何一个人,都能在几分钟内开设“美元账户”,

让支付、储蓄、投资在链上完成,而无需经过银行。

但这场革命的胜利者,并非去中心化网络。

稳定币的本质依然是美元债权、中心化托管与监管框架。

它改变了路径,却没有改变归属。

货币,过去依附于国家;

如今,则更多依附于发行方。

美元不再通过外交与债券输出影响力,而是通过智能合约与 API。

它让阿根廷的店主、尼日利亚的学生、菲律宾的开发者,

在不知不觉间成为“美元网络的节点”。

正如 CoinDesk 所言,

渣打的预测并非夸张之词,而是美元数字化扩张的现实写照。

稳定币的繁荣,本质上是美元的数字殖民。

3. 渣打预测背后的金融逻辑

渣打银行的判断之所以引人注目,

是因为它触及了一个稳定币发展进程中的核心趋势:

新兴市场对美元替代性资产的系统性需求,正在重塑传统银行业务的边界。

这一判断背后有着深刻的金融逻辑。

新兴市场长期面临本币波动、资本管制和银行系统效率不足的结构性问题。

稳定币,尤其是美元稳定币,提供了一种低成本、高流动性的“数字美元账户”解决方案。

它绕开了传统银行设立美元账户的门槛,让用户能以极低的成本持有和转移美元资产。

这不仅是技术便利,更是一场金融架构的更新与重构:

从依赖本地银行体系,转向全球化、开放式的链上美元系统。

值得注意的是,这种迁移的驱动力并非仅来自个人。

企业级的跨境支付与财资管理需求,也成为这一变革的重要动力。

传统电汇缓慢、成本高昂,而稳定币结算几乎实时、费用极低。

随着 Mastercard、Stripe、花旗等金融巨头纷纷布局稳定币支付通道,

合规与基础设施的结合,正为新一轮资本迁徙铺平道路。

监管的明朗化是这场变革的催化剂。

美国国会正推进《Clarity for Payment Stablecoins Act》等法案,

为发行方设定明确的监管边界。

美联储官员将稳定币视为“支付创新的支柱”,

并警告银行:若不拥抱这一趋势,将被边缘化。

因此,渣打的“1 万亿美元迁移”预测并非夸张。

它揭示了一个不可逆的现实:

新兴市场的美元化需求,正通过更高效、更透明的技术通道重新释放。

对银行而言,这意味着传统体系正在被取代。

对稳定币生态而言,这是通往全球数字金融基础层的路径。

正如 BlockBeats 在快讯中总结的那样,

稳定币不仅仅是一种支付工具,

它正在成为跨国财富保值与资金流动的新结构性通道。

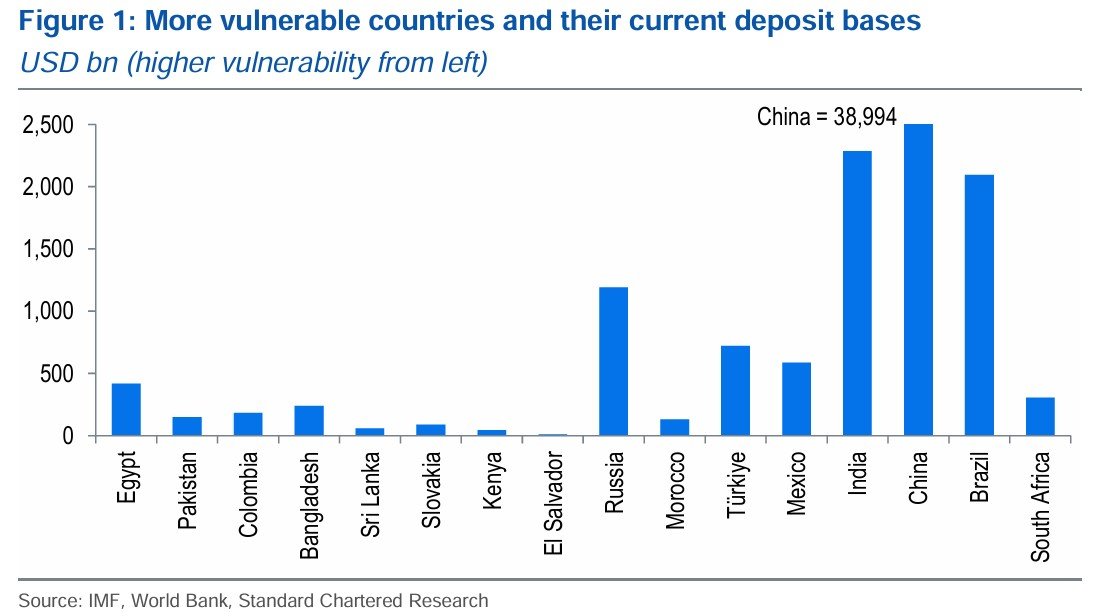

4. 迁移的地理:从边缘到放大

渣打银行的报告中附带了一张极具启发性的图表,

展示了哪些国家的银行体系最易受到存款外流的影响。

来源:IMF、World Bank、Standard Chartered Research(2025)

从图中可以看出:

埃及、巴基斯坦、孟加拉、哥伦比亚等国因通胀与外汇短缺,正处于最早承受变化的地带;

而中国、印度、巴西等大型经济体虽然银行体系庞大,

但在绝对规模上,可能成为外流效应的放大器。

这张图揭示了稳定币资本迁移的地理路径:

资金首先从高通胀、高风险货币体系迁移,

随后在企业结算与跨境储蓄层面蔓延至中等经济体,

最终波及大型银行体系。

渣打指出:

“稳定币在新兴市场的普及意味着,储户正在以链上美元的方式对冲本币风险。”

换言之,这并非投机,而是一种结构性资产再配置机制。

稳定币成为一种技术化的美元避险渠道,

正在通过市场逻辑完成对主权货币的渗透。

这正构成了 Tari 所处时代的底色与挑战。

当稳定币代表美元化的全球金融再分配,

Tari 所构建的,则是隐私化的价值再主权——

一个去中心化、抗审查、重回个体主权的金融秩序。

5. 去银行化之后,是去稳定币化

稳定币并不是金融革命的终点。

它解决了“美元数字化”的问题,却未能解决“信任与控制”的矛盾。

当用户发现资金可被冻结、账户可列入黑名单,

于是,问题浮现:

“如果我的资产仍受制于他人,那我们究竟改变了什么?”

金融演进的方向因此愈发清晰:

- 银行化阶段 —— 账户依附银行;

- 稳定币阶段 —— 账户依附发行方;

- 去中心化阶段 —— 账户依附自身。

稳定币削弱了银行,却进一步巩固了美元在全球金融体系中的主导地位。

而下一阶段,隐私的边界,正被重新定义在美元体系之外。

这正是 Tari 等新一代隐私网络所试图实现的方向。

6. Tari:稳定币之后的隐私结算层

Tari 并非稳定币的竞争者,而是其之后的继任层。

它承载的是那部分渴望自由、隐私与速度的经济流动。

Tari Base Layer 提供强隐私与去中心化结算;

Ootle Layer2 提供高吞吐、低成本的智能化通道;

Blink 则作为 Tari 与现实世界的接口层,让这些技术以更简便的方式融入日常生活。

| 层级 | 当前代表 | Tari 对应位置 |

|---|---|---|

| 储备层 | USD / USDC / USDT | 稳定币锚定源 |

| 结算层 | Monero / Bitcoin | Tari Base Layer (XTM) |

| 应用层 | Solana / TON | Ootle Layer2 |

| 用户层 | Telegram / DeFi | Blink / Universe |

当 1 万亿美元进入稳定币体系,那只是迁移的第一幕。

而 Tari 所构建的隐私结算层,

并非承接这场流动的终点,

而是对它的延伸与回应——

代表一种价值逻辑的延续与演化。

正如 BTC 奠定了“去中心化的货币”框架,

而 Monero 将“隐私主权”推向了更高的维度,

Tari 继承的是那条关于自由与主权的技术脉络,

让隐私重新成为价值体系中的常态,而非例外。

7. XTM:从隐私燃料到经济内核

Tari 的主币 XTM,并非另一种支付币,

而是一种去信任的隐私燃料,是 Tari 经济的能量核心。

| 维度 | 稳定币 | XTM |

|---|---|---|

| 发行机制 | 中心化 | 去中心化挖矿 |

| 资产性质 | 美元债权 | 原生资产 |

| 监管依附 | 美国司法体系 | 加密自治 |

| 隐私性 | 可追踪 | 默认匿名 |

| 应用范围 | 储值、支付 | 结算、激励、治理 |

在 Tari 的设计中,稳定币是进场桥梁,

而 XTM 才是内部循环的经济引擎。

它不与美元对抗,而是在另一维度上,

让货币重新回归个人主权与隐私自由。

当稳定币世界构筑的是一种“合规的便利”,

Tari 致力于构筑去信任的金融自治。

8. Blink:连接两种世界的桥

Blink 是 Tari 与现实世界的接口层。

它融合稳定币支付、AI 下单与隐私结算,

让用户在熟悉的购物与支付场景中体验真正的去中心化逻辑。

在 Blink 的愿景中,

AI、支付、身份与激励不再分离,

而是一体化的加密体验。

如果稳定币代表“美元的可编程化”,

那么 Blink 代表的,就是自由的可体验化。

9. 结语:稳定币是美元的延伸,Tari 是自由的延续

渣打银行的预测揭示了一场宏大的现实:

未来三年,新兴市场将迎来一场去银行化的浪潮,

数千亿、乃至上万亿的资金将迁移至链上美元体系。

但迁移不会止步于美元。

当人们体验到稳定币的便利,也会重新思考“信任”的边界。

真正的金融自由,不只是便利——而是主权。

稳定币让世界更接近美元;

Tari 让世界更接近选择。

如果渣打在测量的是资金的流动,

那么 Tari 想守护的,

是价值的方向。

稳定币改变了信任的形式,

而 Tari,让信任回到选择本身。